1.套期保值的实现程度

交叉套期保值以及套期保值数量或期限的不匹配都会影响套期保值的实现程度。

2.套期保值比率:用于套期保值的期货合约头寸与被套期保值的资产头寸的比例。

3.最优套期保值比率:能够最有效、最大程度地消除被保值对象价格变动风险的套期保值比率称为最优套期保值比率。

在股指期货中,只有买卖指数基金或严格按照指数的构成买卖一揽子股票,才能做到完全对应。事实上,对绝大多数股市投资者而言,并不总是按照指数成分股来构建股票组合。

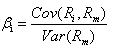

(一)单个股票的β系数

1.系数的定义是股票的收益率与整个市场组合的收益率的协方差和市场组合收益率的方差的比值。

2.β系数显示股票的价值相对于市场价值变化的相对大小。也称为股票的相对波动率。

3.该系数大于1,说明股票的波动或风险程度高于以指数衡量的整个市场;

该系数小于1,说明股票的波动或风险程度低于以指数衡量的整个市场。

(二)股票组合的β系数

是以资金比例为权重的各股票β系数的加权平均值,比单一股票的β系数可靠性高。

(三)最优套期保值比率的确定

1.基本的最优套期保值比率是最小方差套期保值比率,即使得整个套期保值组合(包括用于套期保值的资产部分)收益的波动最小化的套期保值比率,具体体现为整个资产组合收益的方差最小化。

2.买卖期货合约数量=β系数×现货总价值/(期货指数点×每点乘数)

当现货总价值和期货合约的价值定下来后,所需买卖的期货合约数就与β系数的大小有关,β系数越大,所需的期货合约数就越多;反之则越少。

相关推荐: